نظام الإفلاس السعودي

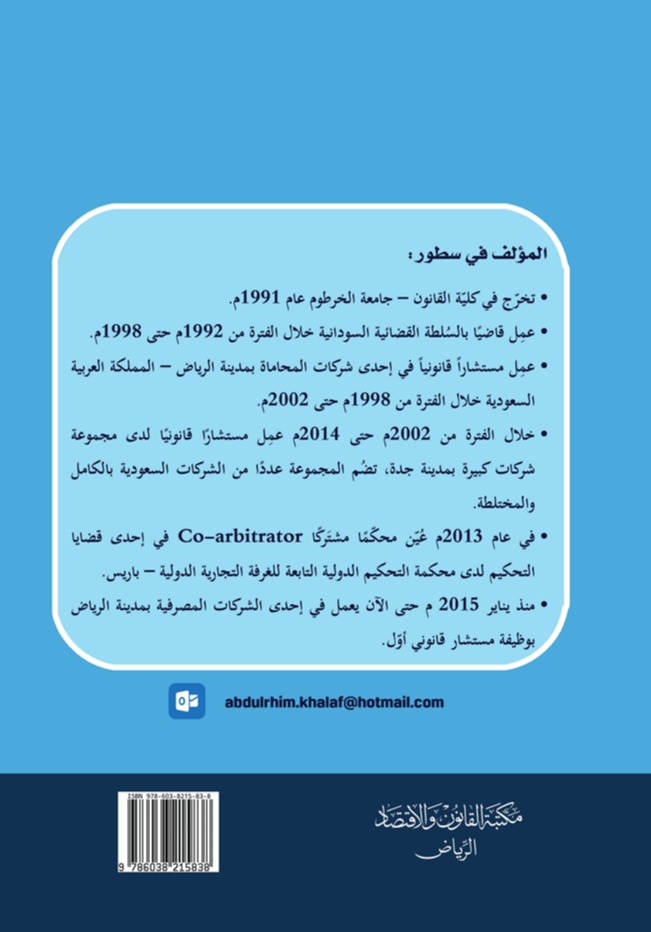

عبد الرحيم خلف الله محمد علي

يعتمد نمو أي اقتصاد على تيسير ممارسة الأعمال، ولهذا فإنّ العديد من الدول التي تستهدف زيادة النمو والاستثمار تسعى لتحقيق تصنيف متقدّم عالمياً في مجال سهولة ممارسة الأعمال، وبناءً على أنّ أنظمة الإفلاس تُعد إحدى الركائز الأساسية في قياس سهولة ممارسة الأعمال، بالتالي فإنّ إيجاد نظام إفلاس يُضاهي أفضل الممارسات الدولية ويتعامل مع معطيات الاقتصاد الوطني هو خطوة في غاية الأهمية تجاه تعزيز جاذبية السوق المحليّة وزيادة الثقة فيها. تحقيقاً لِما ورد أعلاه، واتساقاً مع أهداف رؤية المملكة 2030 من حيث تعزيز قدرة المملكة العربية السعودية على تحقيق الأهداف الواقعة ضمن محور الرؤية الرامي إلى إيجاد "اقتصاد مزدهر تنافسيته جاذبة"، فقد صدر نظام الإفلاس بالمرسوم الملكي رقم (م/50) وتاريخ 28/05/1439ه، إذ يهدُف هذا النظام ولائحته التنفيذية الصادرة بقرار مجلس الوزراء رقم (622) بتاريخ 24/12/1439ه، إلى إنشاء بيئة نظامية تساهم في توسعة قاعدة المشروعات الاستثمارية الخاصة من حيث العدد والحجم من خلال المحافظة على المشروعات القائمة وذلك بتمكين المشروعات التي تُعاني صعوبات مالية ولكنّها قادرة على النهوض والاستمرارية، من إعادة هيكلة أو توفيق أوضاعها من خلال إجراءات التسوية الوقائية وإعادة التنظيم المالي، مع تبنّي إجراءات تصفية فعّالة لإنهاء الأعمال المتعثّرة التي ليس لها قدرة على الاستمرارية. تمهيداً لإعداد مشروع نظام الإفلاس، أجرت وزارة التجارة دراسة مقارنة لأنظمة الإفلاس في مجموعة متنوّعة من الدول التي تتمتّع بأنظمة إفلاس متطوّرة بهدف الاستفادة من تلك الممارسات الدولية بأكبر قدر ممكن، وذلك بأخذ ما يكون متّفقاً مع الأحكام الشرعية ومناسباً للتطبيق في المملكة، بما يضمن إعداد نظام إفلاس يُضاهي أفضل الممارسات والتطبيقات الدولية، وتلك الدول وعددها سبعة هي: الولايات المتحدة الأمريكية، وألمانيا، و"إنجلترا وويلز"، وفرنسا، واليابان، وسنغافورة، والجمهورية التشيكية. وبما أنّ هذه الدراسة المقارنة التي تم استصحابها في صياغة نصوص نظام الإفلاس ولائحته التنفيذية، تُعد من المصادر التي نهل أو استأنس بها المنظّم في إصدار النظام ولائحته التنفيذية، فقد ساهمت تلك الدراسة في إدخال مفاهيم ومبادئ جديدة لم تتضمّنها أنظمة الإفلاس السابقة في المملكة مثل "التعليق التلقائي للمطالبات" و"الإلزام عبر الفئات" و"عدم نفاذ خيار فسخ العقد" في حالة الإفلاس إلّا وفق استثناءات محدّدة، وكذلك مفهوم "الإفلاس العابر للحدود". لكن بحكم حداثة هذه المفاهيم والمبادئ، فضلاً عن اختلاف اللّغة ما بين نظام الإفلاس ومصادر تلك المفاهيم والمبادئ، هذا إضافةً إلى ما تتّسم به أحكام الإفلاس من تداخل وفي نفس الوقت تفاوت في التفاصيل فيما بين إجراءات الإفلاس المختلفة، فقد أدّى كل ذلك إلى بعض الغموض وصعوبة فهم بعض نصوص النظام كما أشار لذلك بعض الباحثين في بحوث منشورة تناولت بعض المسائل المتعلّقة بنظام الإفلاس.

- ردمك (ISBN):9786038215838

- تأليف:عبد الرحيم خلف الله محمد علي

- دار النشر:مكتبة القانون والاقتصاد للنشر والتوزيع

- التصنيف:القانون

- اللغة:العربية

- سنة النشر:2022

- عدد الصفحات:352

- الغلاف:تغليف ورقي

- الوزن (كجم):0.66

| ردمك (ISBN) | 9786038215838 |

| تأليف | عبد الرحيم خلف الله محمد علي |

| دار النشر | مكتبة القانون والاقتصاد للنشر والتوزيع |

| التصنيف | القانون |

| اللغة | العربية |

| سنة النشر | 2022 |

| عدد الصفحات | 352 |

| الغلاف | تغليف ورقي |

| الوزن (كجم) | 0.66 |